A Associação da Auditoria de Controle Externo do Tribunal de Contas da União - AudTCU realizou ampla pesquisa com os Auditores Federais de Controle Externo-Área de Controle Externo do TCU para conhecer a opinião dos membros da classe sobre o modelo de solução consensual adotado pelo TCU na esfera de controle externo.

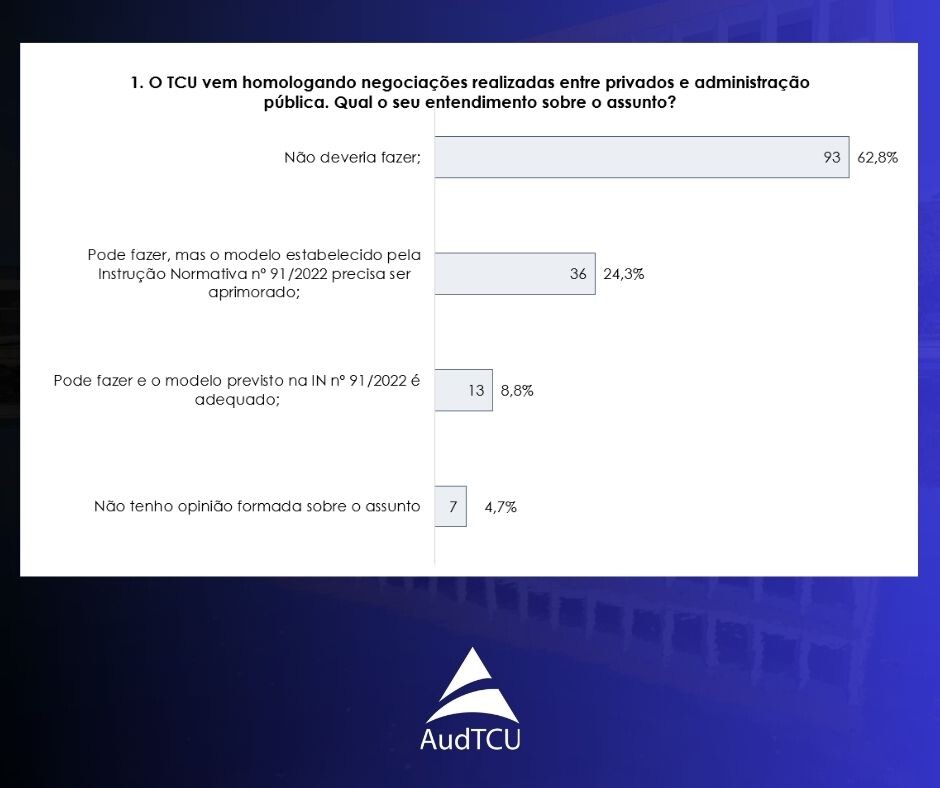

A pesquisa ficou aberta de 10/07/2024 a 05/08/2024 e obteve manifestação de 148 membros que integram a Auditoria de Controle Externo do TCU, dos quais 62,8% expressaram opinião no sentido de que o TCU não deveria realizar negociações entre o privado e a administração pública, enquanto 24,3% apontaram a necessidade de aperfeiçoamento da Instrução Normativa nº 91, de 2022, para o TCU realizar tais negociações. Os que entenderam ser o modelo adequado representaram 8,8% e 4,7% declararam não ter opinião sobre o assunto.

Clique aqui e confira o resultado de todas as questões que integram a Pesquisa!

No período da pesquisa, o quadro da Auditoria de Controle Externo do TCU continha 1.450 Auditores-CE ativos. Assim, os participantes da pesquisa representaram 10,21% do efetivo do TCU.

COMENTÁRIOS, ELOGIOS, SUGESTÕES E CRÍTICAS AO MODELO

Além das oito questões tabuladas, a Pesquisa dispôs de campo para livre para manifestação de cada participante com comentários, sugestões, elogios e críticas ao modelo de solução consensual de conflitos adotado pelo TCU. Dos 148 participantes, 46 (31,08%) se manifestaram livremente.

|

Nº |

Respostas (Total 46 comentários) |

|

1 |

A busca de solução consensual pode ser interessante, mas deveria ter um embasamento consensual. Sustentar a Portaria Normativa no princípio da eficiência traz insegurança jurídica e fragilidade normativa. Por outro lado, o modelo previsto é frágil. Por exemplo, a participação do MPU me parece abolutamente necessária. No caso de objeção técnica da unidade especializada e/ou do MPU o processo deveria ser interrompido e levado ao plenário. |

|

2 |

A Presidência do TCU deve se abster de atuar em processo de controle externo, devendo o relator conduzir todas as fases, sob pena de ferir a LOTCU e gerar nulidade das decisões. |

|

3 |

A quem queremos enganar? Essa ideia "inovadora" da solução consensual é mais uma invenção para beneficiar gestores corruptos ou ineficientes. Já bastam as regras de prescrição por normativo infralegal inventadas, para casos de processos em que o gabinete não conseguiria rebater argumentos da unidade técnica pela condenação (caso do TC 020.213/2017-4, por exemplo), as viagens estapafúrdias de ministros para o exterior sem qualquer conexão com o controle externo, o direcionamento dos melhores auditores do TCU para a SecexONU, enfim, caminhamos para cada vez mais nos tornarmos o tribunal de faz de contas da união. |

|

4 |

A Secex-consenso é uma importante aquisição para os Tribunais de Contas, pois prioriza o princípio da consensualidade, representando a modernização dos instrumentos de controle. A realização de atos em conjunto entre o órgão fiscalizador e os fiscalizados, na busca de um consenso, é uma alternativa para o encontro das melhores soluções jurídicas e contábeis para cada situação. |

|

5 |

A solução consensual deve ser capaz de entregar o melhor resultado para o cidadão, sob o viés da efetividade da política pública. Por isso entendo que a SecexConsenso tem conseguido cumprir esse papel. Vejo que dentro do TCU existe um grande ceticismo sobre a unidade sobretudo dentro do contexto em que foi criada, num dia acabando com a SeinfraOperações (lava jato, porrada e bomba) e no outro criando a Consenso(amor, paz), o que gerou desconfiança, que ao meu ver é descabida, quando se olha os quadros da unidade criada, vejo servidores exemplares e engajados com grande experiência e reputação. |

|

6 |

A solução consensual deveria ser buscada com base estritamente definida na legislação em vigor. Como órgão de controle, o TCU deve atuar dentro de suas competências legais e constitucionais. O estabelecimento de fase não prevista em lei no âmbito do Tribunal, na qual divergências entre unidades técnicas do próprio TCU são apreciadas, fragiliza o controle e coloca em risco sua reputação. |

|

7 |

A solução de modelo consensual é incompatível com o controle externo, pois são institutos jurídicos distintos. Do mesmo modo que a arbitragem não é realizada pelo Poder Judiciário. |

|

8 |

Acho um risco institucional muito grave para o TCU o modelo de solução consensual atualmente em curso. A confusão entre o papel de controlador e de um "quase gestor" é certa. O risco de que colegas auditores respondam, em breve, a ações cíveis de improbidade administrativa por acordos e soluções consensuais que foram danosas ao erário e ao interesse público não é baixo. |

|

9 |

Ao se imiscuir no processo de negociação, o TCU perde independência, atrai para si risco institucional de imagem e para seus servidores potenciais danos administrativos, decorrentes de acordos que no futuro se mostrarem errôneos e suscitaram dúvidas sobre a capacidade técnica dos servidores que participaram das negociações, bem como de suas integridade morais. |

|

10 |

Apesar de admitir melhorias, como todo processo novo e transformador, as soluções consensuais no TCU representam, a meu ver um importante avanço. |

|

11 |

As competências do TCU estão definidas no Artigo 1º da lei 8.443/92. Se alguém conseguir incluir os processos negociais em qualquer dos itens que compõem a competência do TCU previsto no mencionado dispositivo legal, favor desconsiderar as minhas respostas para essa pesquisa. |

|

12 |

Atualmente. a atuação do TCU em soluções consensuais, no âmbito do controle externo, encontra óbice intransponível na própria Constituição Federal de 1988 (CF) e nas leis infraconstitucionais que o regem. |

|

13 |

Como está hoje atende apenas a interesses escusos - JBS, Sfera etc. - e apenas abençoa a continuidade da corrupção |

|

14 |

Considero a solução consensual com participação do TCU legítima e necessária para agilidade e segurança jurídica das soluções na Adm Pública, haja vista o modelo atual ter se mostrado ineficiente para a sociedade. Contudo, o modelo atual pode ser aprimorado com a inclusão de premissas de análise, a exemplo do respeito à isonomia do mercado, respeito à jurisprudência do TCU, e, principalmente, tendo por foco o melhor resultado para a sociedade tanto no curto como no longo prazo. Ademais, deve-se haver previsão de salvaguardas que garantam a execução do acordo. |

|

15 |

Diante do decreto recentemente editado, a atuação do TCU sobre a matéria tende a se reduzir, o que seria salutar, tendo em vista que o Poder Executivo está mais próximo do titular do direito, a União, além de ter Câmara de Conciliação montada. Isso não impede que o TCU fomente a conciliação, em casos como continuidade de obras paralisadas. Mas, o processo de escolha do Relator deve se constituir de maior impessoalidade, a opinião da unidade técnica deve ser absolutamente resguardada, além da equidistância da Corte. A montagem e desenvolvimento da estrutura de conciliação no Poder Executivo tende a retirar essa função do Tribunal, mantendo-o equidistante como deve ser. |

|

16 |

Embora o Tcu enquanto órgão de controle externo defenda os interesses da União, na busca de entendimento envolvendo altas somas de recursos, onde o TCU é o mediador, entendo que este papel deve ser exercido pela AGU, e isto deve ficar bem claro para os que pleiteiam o consenso e para sociedade. |

|

17 |

Entendo essas negociações como consultas em caso concreto, vedada, portanto, por lei, a manifestação do TCU. Assim como não caberia ao TCU conduzir ou homologar essas negociações, as minhas respostas ao quesito 3 e subitens são aplicáveis somente por não prevalecer esse primeiro impedimento. Entendo, porém, que melhor seria o TCU examinar a legalidade, a oportunidade e a conveniência desses acordos depois deles firmados, se isto for ainda o caso. |

|

18 |

Entendo que a atividade é incompatível com as atribuições constitucionais do TCU |

|

19 |

Esse modelo parece apenas uma ferramenta política, não se coaduna com a independência da corte de contas |

|

20 |

Eu vejo o modelo como muito positivo. É novo, está em um campo novo do dir administrativo brasileiro e assim tem oportunidades de melhoria. sobre a pesquisa, acho que valeria ter trazido informações sobre o processo como é (vez que muitos ainda não conhecem) e sobre os benefícios e riscos das soluções que já tem acordão e são públicas. |

|

21 |

Excelente iniciativa do Tribunal de Contas da União ao criar um modelo de solução alternativa de conflitos. Poucos casos foram apreciados, mas tiveram importantes resultados para a administração pública. Entretanto, o modelo não deve servir de incentivo para que particulares deixem de cumprir os seus compromissos em contratos de concessão, etc. |

|

22 |

Existe espaço para o TCU atuar com vistas a evitar problemas futuros. Esse me parece o maior benefício dessa atuação consensual. Mas o TCU não pode ser ator na obtenção do consenso, pois aí extrapola suas atribuições. |

|

23 |

foi parar na media. talvez, em breve, nas páginas policiais. |

|

24 |

Impróprio que o Tribunal atue nesse tipo de negociação. |

|

25 |

Já realizadas nos campos anteriores |

|

26 |

Me parece ser evidente o alto risco desse tipo de solução de que os que operam seus contratos, tomando como base as instâncias/instrumentos administrativos ou judiciários ordinários e/ou extraordinários, criados até aqui, sejam extremamente enfraquecidos, já que um "atalho" para o cenário de menor "batalha" e/ou "custo" será preferencial, mesmo que a empresa ou entidade tenha demonstrado, nessas instâncias pretéritas, que não faz por merecer crédito, credibilidade e desejo real de solução. Lembremos que o inadimplente contumaz, não deseja algo que não seja de fazer uso de mais uma instância para o "desconto" de suas obrigações ou para ganhar "tempo". Quem procura seguir as regras vê isso como assimetria de tratamento, desejando também obter vantagens que o processo ordinário não dá. Em outras palavras: desestimula andar nas regras, cumprir normas e contratos. Estes sim, deveriam ser exigidos e cumpridos com máximo rigor e no tempo certo de cada instância e pelos entes que têm atribuição legal para tal. O TCU não tem atribuição legal originária para essa tarefa. |

|

27 |

Não conheço a fundo o processo, mas a falta de transparência, a concentração de poder no presidente, os julgamentos que decidiram por arquivamento mas que deram "recados" que poderiam ser levados adiante e a repercussão na mídia mostra como foi açodada a solução consensual proposta. Além disso a falta de governança é patente, não demonstrando que houve qualquer trabalho anterior de análise de risco e deixou de fora a discussão das áreas técnicas do Tribunal antes de sua implementação. O resultado é a exposição e mácula à imagem centenária do TCU. |

|

28 |

No modelo atual, há muita insegurança jurídica. Acho que é ingenuidade achar que os resultados consensuais são os melhores sendo que há uma clara assimetria de informações entre as partes; o privado tem interesses muitas vezes escusos e que passam desapercebido pela falta de experiência dos envolvidos do TCU. |

|

29 |

O balcão para esse tipo de negociata sempre foi o Congresso Nacional, descabendo trazê-lo para dentro de órgão de controle |

|

30 |

O modelo atual envergonha o servidor do TCU |

|

31 |

O modelo atual não é transparente |

|

32 |

O modelo atual representa grande avanço e tem destravado processos importantes e relwvantes para o país. |

|

33 |

O modelo consensual adotado não privilegia o interesse público, não é adequadamente publicizado, afronta a legalidade ao quebrar princípios contratuais como o equilíbrio econômico e financeiro, e tem servido apenas para atender os interesses do governo atual. |

|

34 |

O modelo pareceu pouco discutido, o que contrasta com a sua importância e grau de inovação. |

|

35 |

O órgão legitimado para transacionar em nome da União é a AGU (LC 73/1993, art. 4º, VI + Lei 9469/1997). Qualquer solução negociada deve se mostrar mais vantajosa do que a alternativa "sem acordo" (que seria, no caso, a judicialização). Somente a AGU possuiria condições, ao menos em tese, de estimar/calcular as chances de sucesso da União no Judiciário, em cada caso concreto, e ponderando a jurisprudência predominante e a legislação vigente. Contudo, mesmo os membros da AGU (concursados), podem eventualmente ser capturados pelos poderes político e/ou econômico. Portanto, ao TCU compete exercer o Controle Externo desses acordos, mas apenas em casos muito específicos (materialidade/risco/relevância), especialmente quando já houver processo tramitando sobre o mesmo tema na esfera de contas, a fim de avaliar os impactos destes para o erário. Há que se ter o necessário distanciamento em relação aos entes fiscalizados. Exemplo dessa atuação, no passado, foi a fiscalização dos acordos de leniência celebrados por CGU/AGU, regulamentados nos termos da IN TCU 83/2018 (experiências adquiridas pelas antigas Selog, SecexDefesa, SecexSaúde, SeinfraOperações). Difícil de opinar quanto aos processos hoje em tramitação na SecexConsenso, pois são sigilosos. Não compete ao TCU expandir demais suas competências, inclusive supostamente avançando sobre competências de Agências Reguladoras, por exemplo (Aneel, Anatel, ANTT), segundo algumas notícias na imprensa. As ARs precisam exercer o seu papel decisório, inclusive avaliando tecnicamente, de forma aprofundada e independente, todos os aspectos da controvérsia, homologando, ou não, eventuais acordos. Há jurisprudência do próprio TCU de que cabe, à Corte de Contas, exercer tão somente o "controle de segunda ordem", respeitando o espaço institucional das ARs. A mais, há que se ponderar se o espírito do "consenso" realmente está sendo respeitado dentro do TCU, pois há notícias de que, nas divergências entre unidades técnicas especializadas nas temáticas e a SecexConsenso, estaria predominando a opinião desta última, em detrimento dos alertas emanados (pelas UTs e até pelo Ministério Público de Contas do TCU). |

|

36 |

O processo e a análise não são de competência do TCU e a discricionariedade do presidente é excessiva |

|

37 |

O TCU não deveria intermediar negociação consensual |

|

38 |

O TCU não deveria intervir em negociações que envolvem empresas concessionárias que descumprem contratos. De um lado, por meio de nossas auditorias, verificamos os inadimplementos, e de outro, costuramos um acordo na qual elas se livram das punições. Não faz sentido. E outra, toma muito tempo das unidades especializadas, enquanto que deveriam se dedicar ao que realmente é o escopo de seu trabalho. |

|

39 |

Problemas que o próprio TCU não conseguiu endereçar por outros meios estão sendo finalmente resolvidos, com análise de risco e forte governança decisória de todos os participantes. Problemas que o TCU ajudou a criar, com determinações de inclusão de cláusulas que geraram judicialização e estão sendo a causa de empresas ganharem na justiça podem ser endereçados. A norma deve ser aprimorada. Vários auditores com mais de 15 anos de TCU que participaram de comissões dizem que nunca fizeram algo com resultado tão bom para a sociedade. 1,5 ano de secretaria e a entidade nunca nem quis se reunir com os próprios colegas para entender o racional da unidade, contribuindo para a melhoria da norma ou mesmo podendo criticar com mais qualidade e informação. Pesquisa após matéria com claro viés, o que tende a gerar viés nas respostas, além do próprio viés de algumas perguntas. A entidade deveria buscar fortalecer a atuação dos auditores e aprimorar a instituição, não de modo seletivo, não com perguntas com viés que não passariam no crivo de qualquer questionário de auditoria. Temos mais de 2 décadas realizando acompanhamentos, controle concomitante, apontando riscos que são mitigados de modo tempestivo, com julgados equivalentes à homologação de SSC. O processo foi aprimorado e pode ser ainda mais aprimorado, mas isso já era feito com menor governança do que no modelo atual. O único processo do TCU que auditores podem ter poder de veto é na SSC. Basta as duas unidade divergirem da solução, o que já ocorreu em Confins e Rovema, o que já é uma grande deferência do Plenário. Talvez 100% dos casos devessem ir a plenário, mesmo com as duas unidades discordando da solução, preservando a competência decisória do plenário, mas retirando força negocial no âmbito das comissões. A pesquisa é muito importante. A escolha estratégica e inoportuna do momento é uma lástima. A qualidade de algumas perguntas, com clero viés, é ainda mais lamentável para auditores de controle externo. |

|

40 |

Sinto falta de um estudo mais aprofundado avaliando a constitucionalidade dessa forma de atuação do TCU, considerando o modelo de controle externo estabelecido, no qual o titular do controle é o CN e o TCU órgão que lhe auxilia. Nesse sentido, me parece haver enfraquecimento desse Poder de Controle com a realização dos consensos, calcado numa usurpação das atribuições do Poder legislativo, quando o órgão fiscalizador "senta à mesa" para transigir com os administrados sobre determinados assuntos, os quais, na maioria das vezes, estão relacionados à causas econômicas de elevada materialidade. Situação diferente se daria, penso, se o TCU se mantivesse à par desses acordos, os quais se daria no âmbito do próprio Poder Executivo, sem prejuízo do fomento à sua realização pelo TCU (já que se reconhece, modernamente, essa tendência no direito administrativo), que atuaria a posteriori, avaliando e fiscalizando a atuação das sua unidades jurisdicionadas. |

|

41 |

Só posso dizer que o já escutei na rua: TCU virou um balcão de negócios com essa sua chancela no consensualismo. |

|

42 |

Sobre o instituto, creio que não há ilegalidade. O que é importante é que o Tribunal consiga estabelecer balizas para as modificações contratuais, que não podem ser de tal nível que desvirtuem o contrato original. Acho que esse é o grande ponto de equilíbrio a ser buscado. No mais, melhorar a transparência, submeter resultados a consultas e audiências públicas quando necessários, capacitar auditores para formar uma cultura de consensualismo. Por fim, a forma como as questões foram colocadas pareceram indicar um pré-juízo do instituto. Teria sido interessante uma pergunta prévia se o respondente já participou de alguma comissão ou reunião, para ter recortes específicos ou ter alguma ideia do nivel de aprofundamento/conhecimento do respondente (não abriu o campo para registro de sugestões e aperfeiçoamentos de pesquisas, por isso estou fazeno esta crítica aqui). Acho o tema da pesquisa oportuno, mas não achei bem desenhada |

|

43 |

TCU está usurpando competências do Judiciário. |

|

44 |

Tendo em vista o ambiente de inovação, precisamos de respostas qualificadas em consensualismo no âmbito de tribunais de contas. Não basta ser experiente em auditorias. Mais do que um questionário, a Associação precisa produzir conteúdo técnico especializado para disponibilizar aos seus associados uma opinião qualificada, sem deixar de observar a necessidade de contínua interação com a gestão, fundamental para o processo de formação de convicção equilibrado, que considera diferentes pontos de vista. Ademais, precisamos utilizar na plenitude os dois pedaços indissociáveis do ceticismo profissional: desconfiar e, ao mesmo tempo, ter uma mente aberta para diferentes opiniões, sem perder de vista, sempre, que inovar inclui uma solidão técnica no curto prazo, ainda mais em ambientes com muitos especialistas: "Confirmation bias. Often there is a pre-determined preference for how a regulation should be designed prior to conducting any analysis or consultations (Hertin et al., 2009[109]). Such pre-conceived notions of how to frame the problem and solution run the risk of being reinforced by confirmation bias, our shared tendency to pay more attention to data that supports our pre-existing notions than to data that contradicts it (Banuri, Dercon and Gauri, 2019[22]); (Kappes and Sharot, 2019[122]). This can be worse among experts and when dealing with complex decisions, as is often the case with policymaking and regulation (Dudley and Xie, 2020[39]); (Pierson, 2000[53]); (Thomas, 2019[37])" (OCDE, 2021) |

|

45 |

Uma implementação ruim de um bom conceito pode inviabilizar seu futuro, o que seria lamentável diante do potencial de aumento de efetividade da atuação do TCU que poderia decorrer de uma maior aproximação, ética e responsável, do tribunal junto à sua clientela, em busca de soluções para as dificuldades enfrentadas. |

|

46 |

Vocês deveriam conversar diretamente com os auditores que estão trabalhando na SecexConsenso, ainda que não filiados. Isso nunca foi feito. |

AVALIAÇÃO DA PESQUISA

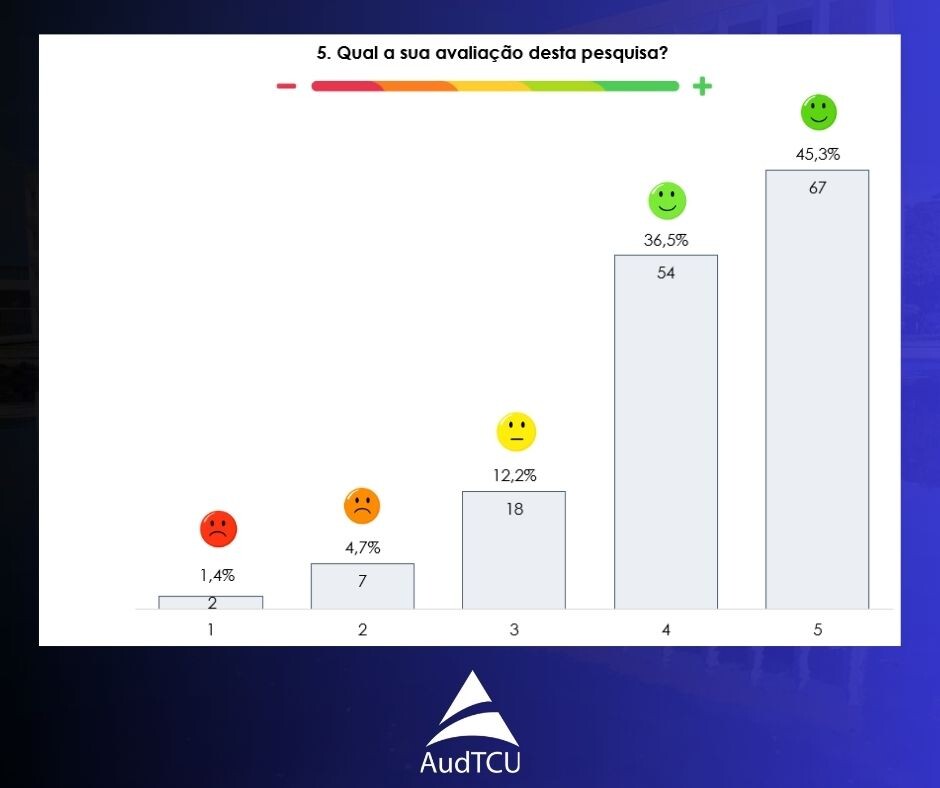

Ao final, a AudTCU pediu aos participantes para que avaliassem a Pesquisa, obtendo 81,8% de avaliações ótimo e bom.

Embora a Pesquisa dispusesse de campo livre destinado a críticas e sugestões visando ao aperfeiçoamento das próximas pesquisas, não houve registro nesse sentido.

Todavia, a Diretoria observou que no campo livre, destinado especificamente ao registro sobre o modelo de solução consensual, houve um comentário referente à metodologia da Pesquisa (comentário 42 da Tabela), cujo teor foi observado e será considerado para as próximas iniciativas.

AGRADECIMENTO

A AudTCU agradece a todos os Auditores-CE do TCU que generosamente dedicaram seu tempo e esforço para participar da Pesquisa sobre o modelo de solução consensual e colaboraram com valiosos registros.

A colaboração de cada membro da carreira da Auditoria de Controle Externo do TCU é inestimável e fundamental para o contínuo aprimoramento da representação realizada pela nossa Associação, cujo propósito não se limita aos legítimos interesses corporativos, mas fundamentalmente se destina a representar os interesses dos Auditores-CE do TCU sobre temas afetos à Auditoria de Controle Externo, no que envolve sua defesa e seu aperfeiçoamento.

A Diretoria acredita firmemente que a opinião de cada um dos membros da classe é a bússola que nos guiará na busca pela excelência do controle externo federal cada vez mais alinhado às expectativas dos cidadãos. Os resultados da Pesquisa serão analisados com a atenção. Esperamos seguir crescendo juntos, fortalecendo ainda mais os laços que unem cada membro da carreira à AudTCU.

Na oportunidade, a AudTCU faz um agradecimento especial aos Auditores-CE do TCU que se dispuseram a colaborar com a formulação das questões da Pesquisa.

Fonte: Comunicação AudTCU (atualizado em 31/08/2024)